天眼新知 | 吃着火锅 喝着啤酒 唱着歌 啤酒市场渐入“佳境”

春天是万物复苏的季节,在感受绿水青山美丽之时,择一处清爽惬意,或在广阔的草地,或在幽静山间,来一杯冰爽的啤酒,与三五好友畅谈人生,岂不快哉!

一、啤酒产业概述:“液体面包” 你今天“吃”了嘛?

啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料。啤酒的酒精含量较低,含有二氧化碳、多种氨基酸、维生素、低分子糖、无机盐和各种酶。其中,低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此啤酒往往被人们称为“液体面包”。

啤酒从酿造工艺、口味甚至颜色,都有着不同的分类标准。按酿造工艺分类:分为艾尔啤酒(精酿啤酒)和拉格啤酒(工业啤酒),工业啤酒麦芽汁浓度低,发酵时间短,口感清爽,在啤酒发展初期更易被接受,受众更广阔;精酿啤酒原料单纯,麦芽汁浓度更高,口感饱满,风味浓郁。此外,工业啤酒中常用大米、玉米、淀粉等替代麦芽节省成本;精酿啤酒原料只包含麦芽、啤酒花、酵母和水,品质更高。除制造工艺分类外,我们日常还能看到“五颜六色”的,按颜色的分类:有白啤、黄啤和黑啤,甚至个别店铺还有绿啤酒。按杀菌情况分类:可分为生啤/鲜啤、熟啤等。生啤和鲜啤一般不经过巴氏杀菌或瞬时高温灭菌;熟啤就是经过高温消毒的啤酒。按原麦汁浓度分类:可分为低浓度、中浓度和高浓度;按包装容器分类:分为瓶装啤酒、罐装啤酒和桶装啤酒。

天眼查专业版数据显示,截至目前,我国拥有近7万家啤酒相关企业;其中,2024年1-2月新增注册相关企业480余家;从地域分布上看,山东、甘肃以及黑龙江三地,啤酒相关企业数量位居前列,分别拥有8800余家,5300余家以及4200余家;从成立时间来看,36%的相关企业成立于1-5年内,成立于10年以上的相关企业占22.4%。

二、啤酒市场特征分析:2023年啤酒行业保持高增长 反弹性增长态势明显

2023年,是啤酒行业高质量增长的一年。据国家统计局数据显示,2023年1-12月,我国规模以上企业啤酒产量3555.5万千升,同比增长0.3%,延续2021年、2022年以来的反弹性增长态势。在产销层面,华润啤酒、青岛啤酒、百威英博、燕京啤酒、重庆啤酒等头部企业深耕产品高端化,打造多元化种类,推动营销多元化,行业整体呈现出“量平价增”的稳定态势。

终端为王 销售环节可获较大利润

啤酒在我国饮酒文化中属于舶来品,行业参与的竞争者多元。从啤酒产业链整体布局来看,产业链上游参与主体为原材料供应商,涉及种植业、包装材料业与食品添加剂加工制造业等领域,为啤酒厂商提供了大麦(主料)、小麦、酒花等原材料以及玻璃瓶、铝罐、纸盒等包装物材料;产业链中游的参与者为啤酒生产商,代表企业如青岛啤酒、华润啤酒等。产业链下游涉及销售渠道和消费者,销售渠道主要分为线上渠道和线下渠道,其中以餐馆、夜场等为主的线下现饮渠道是啤酒主要销售渠道。由于啤酒的同质化问题较白酒、葡萄酒更为突出,削弱了产品与品牌对市场消费的导向力,因而终端推广成为销售关键,厂商会通过高加价率及返点等补贴控制终端,以期获取更高利润。

产品运输半径窄 具有区域市场特征

我国啤酒行业中各企业均具有优势基地市场,全国视角下看行业呈现区域市场格局特征,其原因在于啤酒当前受限于运输距离,物流半径受限制。这一方面在于包装较重而价值较低,导致单位运输成本较高,在销售价格带低的情况下还面临回瓶问题,造成了销售半径的瓶颈;另一方面在于保鲜度要求,鲜啤酒运输半径明显受到限制,而熟啤酒(巴氏杀菌)一般保质期可达6-12个月,此外纯生啤酒保证口感的前提下,延长了保质期,但业内还有一个月的保鲜期指标,这是影响行业运输距离的重要原因。基地市场贡献主要利润,对企业整体利润举足轻重。基地市场形成的两个要素是市场容量足够大(100万千升以上)和区域市场龙头市占率足够高(至少40%以上)。啤酒行业明显的区域割裂特征也导致龙头啤酒企业运作方式为形成以一个重要市场向外拓展的优势基地市场模式。

三、精酿啤酒:精酿啤酒市场强势崛起 啤酒市场的强大驱动力

精酿啤酒,近年来流传于年轻人聚会的饮品,因该群体对传统工业啤酒的口感和品质产生了厌倦,转而追求更具个性、口感更好的啤酒,精酿啤酒“当仁不让”,承担的如此重任。精酿啤酒是在整体啤酒市场趋于饱和,产品品类单一、同质化严重,难有扩展,寻找新的增长点之下诞生的产物。

据某咨询机构《2023年精酿啤酒行业研究报告》显示,精酿啤酒的消费量以惊人的幅度扩容,增长率居高不下,2022年中国精酿啤酒消费量14.3万千升,预计2025年可达23万千升,复合增长率将达到17%。精酿啤酒市场正在强势崛起,成为啤酒市场不容忽视的一大驱动力。

从投融资数据来看,截止到2024年3月,精酿啤酒领域合计发生融资事件61起;其中,从融资时间来看,发生时间集中于2020年之后,2020-2023年融资事件之和占融资事件总数的5成以上;从融资事件的行业分布来看,食品饮料行业占据主流,拥有47起;从融资事件的地域分布来看,上海、北京以及浙江,三地融资事件位居前列,分别拥有20起、13起以及7起;从融资事件的轮次分布来看,天使轮、Pre-A轮、A轮以及战略投资(并列第三),融资事件位居前列,分别有26起、12起以及7起;从投融资机构的“出手”次数来看,德迅投资、创新工场以及天使湾,次数居前列。

过去精酿啤酒相关企业、店铺或酒馆集中在一、二线城市,因为该地区消费水平高,人群也更易尝试新鲜事物。目前,精酿啤酒正在逐渐渗透下沉市场,投资开始向三四线市场倾斜。根据公开信息统计,2022—2023年以来,全国14个精酿啤酒扩产项目集中于全国11个省,总投资金额超过75亿元,三四线城市占据较大比重。

另外,啤酒作为一项制造业且与食品饮料相关的产业,自然少不了“科技与狠活”。从天眼查知识产权信息来看,精酿啤酒的专利申请数量已有超过500项且与瓶贴、生产方法等不同类型相关的专利申请;从专利类别来看,实用新型专利申请超270项,位列第一,发明专利以及外观设计分别以150余项、130余项位列二、三位;从专利申请年度分布来看,也是与消费趋势、投融资趋势较为相近,申请时间基本集中于2020及以后,其中,2023相关专利申请达到140余项,为近5年的峰值,另外,2024年迄今,已有10余项关于精酿啤酒的专利申请,以精酿啤酒生产设备与包装物为主。

随着消费者对高品质生活的追求和健康消费观念的提升,中国精酿啤酒市场预计将持续扩大。未来几年,精酿啤酒的产量和销售额有望实现稳步增长。

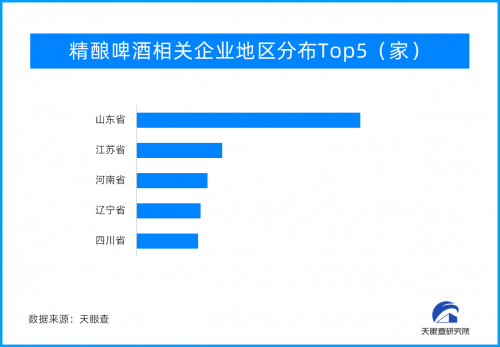

天眼查专业版数据显示,截至目前,我国拥有6070余家精酿啤酒相关企业;其中,2024年1-2月新增注册相关企业120余家;从地域分布来看,山东、江苏以及河南,三地相关企业数量位居前列,分别拥有1260余家、480余家以及400余家;从成立时间来看,60.7%的相关企业成立于1-5年内,成立于1年以内的相关企业占比27.1%。

四、未来趋势:坚定不移的走“高端化”的道路 “场景化”营销不可或缺

近日,2024年全国酒业协会负责人座谈会在四川成都召开,与会领导通报了中国酒类产业发展现状。其中,啤酒层面,延续了高端化趋势,产品结构优化,利润率与盈利能力实现大幅提升。但是,产品同质化、缺乏多元的消费场景等因素仍然困扰着产业发展。

坚定不移的走“高端化”的道路

产业高端化及产品崛起是啤酒行业高质量发展的重要体现。高端产品需要具备高品质、极致化的产品特性,并满足部分个性化需求等条件。高端化固然是啤酒行业的发展趋势,但在提价的同时,啤酒企业也要做到产品品质的提高。

“场景化”营销不可或缺

为了抢夺市场,培育自己专属的“啤酒+”场景成了各大啤酒品牌的策略之一。在多元化渠道的探索中,体育、社交、音乐、文化等因素也成了啤酒消费场景重点关注的领域。比如,珠江啤酒以“啤酒+体育”倡导健康生活,连续6年赞助广东省男子篮球联赛。“啤酒+体育”这一方向,还帮助啤酒建立了更健康正面的产品形象,啤酒不再是“借酒消愁愁更愁”的代名词。

不仅如此,啤酒与音乐、传统文化相结合,还能加强与消费者的互动,提升产品的年轻度,赋予产品更多元化的特色。例如燕京啤酒推出燕京八景系列深度融合京城文化;珠江啤酒旗下的雪堡连续多年与广州爵士音乐节合作,让消费者在聆听音乐的同时享受啤酒风味。

天眼查研究院认为,随着天气日渐转暖,与啤酒配合度较高的户外活动的“回归”,啤酒消费有望渐入“佳境”。